3 המרוויחות ו-3 המפסידות מבין חברות הקנאביס בשנת 2021

בדקנו: מי 3 החברות שזינקו בשנת 2021 יותר מכולן ומי 3 החברות שהתרסקו, וגם - אינטרקיור ו-IMC מהוות יחד כשני שליש מסך השווי המצרפי של 13 חברות הקנאביס הציבוריות בישראל, אשר עומד נכון להיום על יותר מ-2.6 מיליארד ש"ח

שנת 2021 הייתה ללא ספק שנה משמעותית לענף הקנאביס הרפואי, שמאז שנת 2018, עת החלו החברות הישראליות לגייס כספים משוק ההון הישראלי, החל להתפתח באופן משמעותי. בתחילה עשרות בכירים לשעבר מהפוליטיקה, הצבא והעסקים נכנסו לתחום ואיתם הגיע הכסף הגדול, אבל בשנת 2021 אפשר לקבוע שהבועה שהתנפחה והתנפחה במשך כשנה וחצי כנראה התפוצצה סופית, או יותר נכון זמנית, לפחות עד לסיבוב הבא שיגיע כנראה לקראת חוק לגליזציה, אם וכאשר.

ועדיין, בשנת 2021 נכנסו שחקניות חדשות רבות לענף הישראלי, גם חוות שהחלו פעילות מסחרית ראשונה השנה, וגם מפעלים שרבים נוספים מהם נפתחו אחרי המתנה ארוכה לרשיונות, למשל המפעל של תיקון עולם, המפעל של טוגדר, פתיחה של המפעל של BOL לצדדי ג’ ועוד. בחולייה הסופית בשרשרת הערך, בתי המרקחת, התחולל השינוי המשמעותי ביותר אולי כשעשרות בתי מרקחת חדשים הצטרפו לפעילות והפכו את עצמם לעסק השווה מיליונים.

מגמה מעניינת נוספת בשוק המתפתח היא שחלק ניכר מהחברות החדשות בענף “התייאשו” מלנסות לבנות מותג משל עצמן והחלו לגדל תוצרת לחברות צד ג’ שמשווקות את התוצרת תחת מותג משלהן. דוגמאות לכך ניתן למצוא אצל חברת פארמוקן שהחלה ברכישת תוצרת מהחווה בעין חצבה, קנאשור שהחלה לרכוש תוצרת ממספר חוות אחרות, BOL שהשיקה את סדרת אדם וחווה שמקור התוצרת בה הוא מחוות אחרות ועוד ועוד.

כמה שוות החברות בענף?

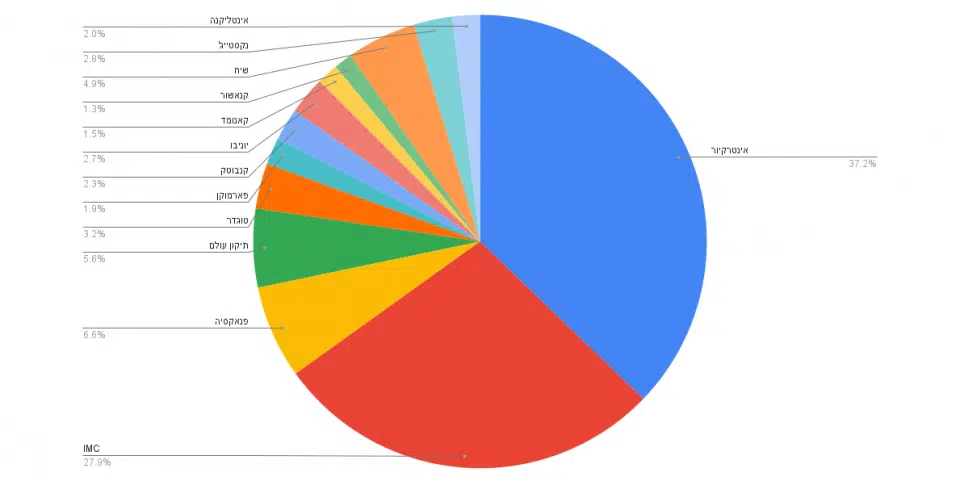

אם כבר בסיכום שנת 2021 עסקינן, ולפני שנפרט מי הרוויחו ומי הפסידו יותר מכולן, מעניין לדעת לכבוד סוף השנה מה השווי של כל חברות הסקטור. החישוב נכון אמנם רק לחברות הציבוריות ולא כולל בתוכו את החברות הפרטיות, אך הציבוריות מרכזות את הרוב, אפילו המוחץ, של פעילות הקנאביס הרפואי בארץ. כמו כן, החישוב בוצע על פי שווי השוק של חברות הסקטור וכולל גם את חברת IMC שאמנם אינה נסחרת כחברה קנדית בבורסת תל אביב אלא בחו”ל, אך היא עדיין מעין חברה ישראלית.

מהחישוב יוצא כי השווי המצרפי של חברות הסקטור, נכון להיום, עומד על לא פחות מ-2.6 מיליארד שקל. עוד נתון מעניין שעולה הוא שאינטרקיור ו-IMC ביחד מהוות ביחד קרוב לשני שליש מסך השווי של חברות הסקטור – אם כי הנתון הנ”ל מוטה למטה, שכן אם BOL הייתה חברה ציבורית סביר להניח שהיא הייתה נסחרת לפי שווי הדומה לשתיים האלו.

בהסתכלות פרטנית, ניתן להצביע על מספר חברות שיצאו מחוזקות משנת 2021, ומנגד מספר חברות שדווקא נפגעו מהשנה הזו.

המרוויחות

בול פארמה: מהחברה ההפסדית ביותר, לרווחיות ביותר ומשם לשבירת שיא הרווחיות של כל הזמנים

אין ספק ששנת 2021 האירה פנים לחברת בול פארמה (BOL Pharma). בשנת 2020 היא הפסידה לא פחות מ-40 מיליון שקל ולמעשה הייתה החברה ההפסדית ביותר מבין כל חברות הסקטור כשכל הזמן ריחפה מעל ראשה העננה שמא בעלי המניות העיקריים בה – חברת עמיר שיווק וליאון קופלר (בעל השליטה בסופר פארם) – יפסיקו את הזרמת הכספים ובעצם יגרמו לסגירתה.

אך ברבעון הראשון של השנה (2021) קרה דבר שבלי ספק ניתן להגדירו כהפתעת השנה. BOL הפכה מהחברה ההפסדית ביותר בענף לחברה הרווחית ביותר, עת רשמה רווח מייצג של כ-7 מיליון שקל (בחלקו יתכן שכולל ביטול הפרשה למלאי איטי, אך לא ניתן לדעת זאת בוודאות).

הדבר קרה כשברקע בוצע שינוי דרסטי בהנהלת החברה ובמקום המנכ”ל תמיר גדו, מונה כפיר אברהם לתפקיד וכן הוחלפה מרבית שדרת הניהול.

ברבעון השני של השנה חטפה החברה מכה, וההכנסות שלה ירדו בעקבות הקשחת תנאי הייבוא בידי היק”ר, אך ברבעון השלישי, בעקבות עמידה בתנאי הייבוא החדשים, רשמה החברה רווח נקי מייצג של לא פחות מ-11 מיליון שקל ובכך שברה את שיא כל הזמנים של הרווחיות בענף הקנאביס המקומי.

יתכן כמובן, כפי שהוכיחו לנו השנים האחרונות, שיקרו עוד שינויים משמעותיים לטוב ולרע בפעילות החברה, אך בשורה התחתונה אין ספק ש-BOL הרוויחה ביושר את המקום הראשון בטבלת חברות הקנאביס שנהנו הכי הרבה מהשנה שחלפה.

עדכון (אוגוסט 2022): מבירור שביצעה החברה בשנת 2022 עלה כי חלו טעויות חריגות בדיווח החברה ולמעשה עולה כי היא לא הרוויחה כ-18.9 מיליון שקל בשנת 2021 אלא הרבה פחות, כ-400 אלף ש”ח בלבד.

אינטרקיור: גייסה 182 מיליון שקל ממיזוג עם ספאק, נכנסה לנאסד”ק, הפכה לרשת בתי המרקחת המובילה בתחום הקנאביס

שנת 2021 חייכה גם לחברת אינטרקיור (Intercure), במהלכה גייסה החברה כ-182 מיליון שקל ממיזוג עם הספאק Subversive Real Estate Acquisition – מיזוג שבסופו אף הפכה לחברה ה-100% ישראלית הראשונה שנסחרת בנאסד”ק וגם הראשונה שנסחרת בשלוש הבורסות תל אביב, קנדה ונאסד”ק במקביל.

הכסף שגייסה החברה איפשר לה לבצע מספר גדול של בתי מרקחת בתחום הקנאביס ולהפוך למעשה לרשת חנויות הקנאביס המובילה בישראל עם יותר מ-20 סניפים ועם תקווה מוצהרת להפוך בקרוב לכזו גם באירופה על בסיס הסכם אסטרטגי נרחב עם מותג הקנאביס המצליח ביותר בעולם כנראה – קוקיז (Cookies) מארה”ב – במסגרתו היא תקים ותנהל את רשת חנויות קוקיז ברחבי היבשת.

חוץ מזה החברה ממשיכה להחזיק בהסכמים בלעדיים עם המותגים הגדולים מקנדה טילריי ואורגניגרם אותם חזרה לשווק בישראל בשנת 2021, זאת לצד פעילות גידול עצמית שהחלה השנה עם סדרת “קאלי” מהחווה בניר עוז וצפויה להתרחב בשבועות הקרובים עם סדרה חדשה של מותג קוקיז שגם כן גדל בחווה בדרום.

אינטרקיור נותרה איתנה פיננסית עם קרוב ל-155 מיליון שקל בקופה נכון לקבעון השלישי של השנה (בניכוי הלוואות לזמן קצר שנטלה), מה שיאפשר לה להמשיך לגדול גם בשנת 2022.

שיח: הרווח זינק והבנקים נתנו לה אור ירוק למסע רכישות

ברבעון השלישי של השנה הציגה חברת שיח (Seach) הכנסות שיא של כ-16.2 מיליון שקל שהם זינוק של כ-145% בהשוואה להכנסות של כ-6.6 מיליון שקל ברבעון המקביל אשתקד. הרווח של החברה גם הוא זינק והסתכם בכ-2.8 מיליון שקל, כלומר קצב רווח שנתי של כ-11.2 מיליון שקל.

בנוסף, החברה ביצעה ייצוא לא גדול מאוד אמנם אך הגדול ביותר יחסית לשוק הישראלי של מעל לכ-100 קילוגרם לאוסטרליה, וכן החלה גם כן ברכישת בתי מרקחת לקנאביס, בינתיים של שניים בלבד עם תכניות שכבר הצהירה עליהן לרכישות נוספות ב2022.

לרכישות של בתי המרקחת הצטרפה גם מסגרת אשראי בהיקף של כ-10 מיליון שקלים שקיבלה שיח מבנק הפועלים בריבית של כ-2.6% (על בסיס ריבית הפריים) שהיא ריבית טובה גם ביחס לחברות מבוססות שלא מסקטור הקנאביס. את האשראי היא כנראה תנצל בין השאר כדי לרכוש בית מרקחת נוסף אחד לפחות בקרוב.

המפסידות

פנאקסיה: ממשיכה לשרוף את הקופה, גם לאחר ההתייעלות רחוקה מאיזון תפעולי

חברת פנאקסיה (Panaxia) דיברה רבות על כך שהיא מפסידה כסף בעת שהיא מוכרת בשוק הישראלי, והצהירה כי לאחר שהיא תחל למכור לשוק האירופאי, לדבריה, היא תוכל לעבור לרווחיות. ובכן, דיבורים לחוד ומציאות לחוד, והמציאות היא שגם לאחר מספר משלוחי יצוא מסחריים עליהם דיווחה החברה בשנת 2021 (אם כי היא לא היתה הגונה מספיק גם לציין את ההיקף שלהם – לא מבחינת הכמות ולא מבחינת היקף כספי) – החברה עדיין שורפת מיליוני שקלים רבים בכל רבעון שחולף.

גם מהלך התייעלות עליו דיווחה החברה ושלדבריה היה אמור להיות מושלם ב-30 ליוני, כלומר עד סוף הרבעון השני של השנה, לא הראה אפקטיביות משמעותית עת הציגה החברה הפסד מייצג של כ-6.1 מיליון שקל ברבעון השלישי השנה (שהוא הרבעון שלאחר ההתייעלות) – אמנם צמצום ביחס להפסד של כ-11.1 מיליון שקל ברבעון השני השנה וכן צמצום בהשוואה להפסד של כ-8.4 מיליון ברבעון המקביל אשתקד – אך בכל זאת הפסד מאוד משמעותי.

זאת ועוד, חשפנו במגזין קנאביס שיתכן שהחברה רשמה ברבעון 3 הכנסות מפעילות ההפצה שלה לשעבר, “פנאקסיה עד הבית”, שבכלל נמכרה כבר ל-IMC בתמורה לכ-20 מיליון שקל ברבעון 2. מהחברה נמסר בנוגע לטענות: “אין תגובה”.

טוגדר: ההכנסות לא צמחו כמצופה, תשלום האג”ח מתקרב – ממחזרת חוב

גם על חברת טוגדר (Together) עברה שנה לא קלה כלל. למרות ציפיות שהשנה תהיה נקודת מפנה לטובה בפעילות החברה, ההכנסות שלה לא הצליחו להגיע להיקפים משמעותיים ומנגד היא נמצאת עם מלאי עודף בהיקף של עשרות מיליוני שקל שכלל לא ברור האם החברה תצליח למוכרו ואף אפשר להעריך שלא.

בנוסף, לחברה יש תשלום של כ-40 מיליון שקל שהיא נדרשת לשלם בקרוב מאוד, ליתר דיוק ב-31 לינואר 2022, וזאת לצורך פירעון אגרות החוב הניתנות להמרה של החברה. לצורך הפרעון, הודיעה החברה על נטילת חוב של כ-25 מיליון שקל מהקבלן המיליארדר יגאל דמרי כאשר כ-15 מיליון שקל מהחוב יגיעו בדמות הלוואה שניתנת להמרה וה-10 מיליון שקל הנותרים בדמות הלוואה רגילה.

בהלוואה החדשה נאלצה החברה להעלות את הריבית לכ-6% בצמוד למדד המחירים לצרכן, זאת בהשוואה לריבית של כ-4.75% ללא הצמדה למדד המחירים לצרכן באג”ח – אם כי נציין למען ההוגנות שמכיוון שחלק מההלוואה אינו המיר למניות, הפיצוי אמור להגיע, על פי הלוגיקה העסקית, בצורה של ריבית גבוהה יותר.

מה שכן, בעוד שהפעילות בישראל מדשדשת ואולי תקבל חיזוק בשנה הבאה עם פעילות בתי מרקחת מתוכננת בשיתוף עם רמי לוי (כלל לא בטוח שזה אכן יקרה ואם יקרה אכן יצליח ויהיה רווחי), החברה החלה לייצא קנאביס מהחווה שלה באוגנדה לגרמניה. גרמניה נחשבת לשוק הקנאביס החשוב ביותר באירופה ואם המשלוח הראשון יהפוך לדבר קבוע, בהחלט יהיה מדובר בהצלחה.

פארמוקן: ההכנסות נחתכו, בזבזה מיליונים על פעילות הפסדית, מחיר המניה נחתך ב-65% מתחילת השנה

על חברת פארמוקן (Pharmocann) עברה שנה מאוד לא פשוטה. הציפייה בשוק הייתה שההשקה המוצלחת של הזן ג’ונגל דרימס (שבתחילה נעשתה בשותפות עם בזלת) תגדיל באופן משמעותי את הפעילות של החברה – הן בשורת ההכנסות והן בשורת הרווח. בפועל, ככל הנראה בגלל הייבוא הדומיננטי שביצעו המתחרות שלה ברבעון השלישי של השנה, חטפה החברה מכה ניצחת, עת בתוך רבעון בלבד צנחו הכנסותיה בחצי והסתכמו בכ-5.2 מיליון שקל בלבד והחברה רשמה הפסד משמעותי של כ-2.3 מיליון שקל (כולל מחיקת מלאי של כ-3 מיליון שקל).

גם פעילויות משיקות שיזמה/רכשה החברה לא עזרו לתוצאות – בודאי לא הרכישה המוזרה של האתר למכירת CBD באירופה “קנזון” שהחברה רכשה בכ-2.45 מיליון שקל במזומן ובמניות למרות שמדובר באתר הפסדי עם הכנסות זניחות שכאן במגזין קנאביס התרענו מפני הרכישה שלו רבות ולמעשה עד היום יש שאלות ותהיות לגבי הסיבה האמיתית למה בכלל הוא נרכש. גם הפתיחה של בית המרקחת ״קליניקאן״ של החברה בעפולה בסוף אוגוסט לא שיפר את מצבה של החברה.

ואם זה לא מספיק, אז אחרי רבעון כזה הודיעה החברה על העסקתו של פרופסור זאב רוטשטיין, לשעבר יו”ר וועדת סל התרופות וכן המנכ”ל של שיבא והדסה בתמורה ללא פחות מ-35,000 שקל בחודש עבור חמישית (21.5%) משרה, דבר המשקף שכר של כ-166,000 שקל בחודש במונחי משרה מלאה, וחוץ מזה הוא יקבל אופציות.

כתוצאה מכל הדברים הללו, ירדה מניית החברה בכ-65% מתחילת השנה, ובעצם איבדה כשני שליש מערכה.

*** אין בנאמר המלצה לביצוע פעולות בניירות ערך, הנכתב הינו דעה בלבד. כל המבצע פעולות כלשהן על בסיס הכתוב עושה זאת על אחריותו בלבד ואין צוות המגזין אחראי לנזקים כלשהם שיגרמו כתוצאה מפעילות בניירות ערך בעקבות הכתבה ***