הבועה התפוצצה: מניות הקנאביס צנחו בשנת 2021 בעשרות אחוזים

שווי מניותיהן של 8 חברות ציבוריות בתחום הקנאביס הרפואי צנח במהלך שנת 2021 בכ-50% ויותר. למה זה קורה ולמה זה דווקא טוב למשקיעים

שנת 2021 לא היתה קלה למשקיעים בסקטור הקנאביס בבורסה המקומית ותיזכר כנראה כשנה שבה החלומות הגדולים, שלא לומר המופרזים, הן של חברות הקנאביס בבורסה המקומית והן של המשקיעים, ירדו לקרקע המציאות: כבר אין דיווחים על מכירות של מאות טונות למדינות אחרות שאולי יקרו מתישהו, אין כמעט מצגות עם הערכות להכנסות של מאות מיליוני שקלים על בסיס תקוות שווא, הציפיות התמתנו והתוכניות העיסקיות חזרו לממדים מציאותיים.

*התשואה של קאנומד בחלק מהמקומות, כולל בסורק המניות של גוגל, מופיעה כחיובית בהיקף של עשרות אחוזים – אך זו לא התשואה האמיתית שכן היא אינה כוללת איחוד הון שבוצע. אנחנו ביצענו באופן ידני חישוב של התשואה האמיתית

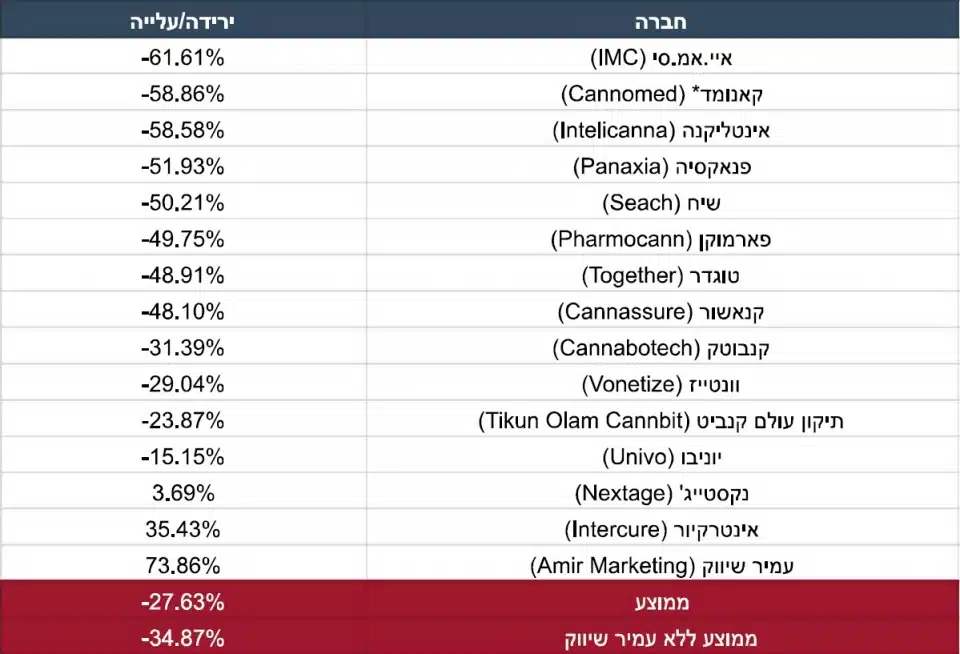

למעשה, במהלך השנה ירדו רוב מוחלט של מניות הסקטור בעשרות אחוזים כשאת טבלת הירידות מובילה חברת IMC תוך שהיא מוחקת לא פחות מ-60% מכספי המשקיעים. בממוצע (לא כולל חברת עמיר שיווק שעיקר פעילותה לא בענף קנאביס) ירדו מניות הסקטור בכ-35% מתחילת השנה, אם כי למרות זאת יש לציין שהמשקיעים שנכנסו לתחום בחיתוליו, לפני כשנתיים, ככל הנראה עדיין מורווחים – והרבה.

מה הסיבות לירידה?

ראשית, הענף התבגר. המשקיעים הבינו שהרבה מהציפיות והדיווחים שפורסמו בעבר היו במקרה הטוב אופטימיות לא זהירה, ובמקרה הרע ניסיון לכאורה להעלאת מחיר המניה ותו לא.

שנית, כמו בשווקים אחרים בבורסה, הייפ שנוצר סביב מניות מסוימות ללא הצדקה בפעילות העסקית, סופו להיגמר: החל משנות השלושים של המאה הקודמת בה היה הייפ סביב חברות זכיינות, המשך בתקופה שלאחר מלחמת העולם השנייה בה היה הייפ סביב חברות התשתיות, בהמשך בשנות התשעים המאוחרות כשהיה הייפ סביב חברות הטכנולוגיה וכלה בעשור הראשון של האלף הנוכחי בו היה הייפ סביב חברות הנפט והגז וכו’.

המשותף לכל המקרים הללו הוא שהמניות זינקו בעקבות ההייפ ולאחר מכן ירדו בעשרות אחוזים עד לשווי עסקי מספק. יחד עם זאת, בכל המקרים, מהירידות החדות נוצרו חברות מובילות-שוק מחוזקות: חברות זכיינות ששרדו את הנפילה בסוף שנות ה-30 יצאו מחוזקות, חברות טכנולוגיה כדוגמת אמזון שנפלו בשנת 2000 חזרו לשגשג וחברות הנפט והגז הציבוריות התחילו להרוויח ושוות כיום שווי מצרפי של עשרות מיליארדי שקלים. אין זה אומר שכך יהיה בענף הקנאביס, אבל בכל זאת צריך לזכור שהירידות בבורסה הן לא העיקר. העיקר זה מצב העסקים של החברה בה משקיעים.

בפועל – הירידות הן בשורה מצוינת למשקיעים. במצב ששרר בשנת 2020, לא היה ניתן להשליך מהדוחות הכספיים שווי הוגן מוערך לחברות. ההשקעות התבצעו בהתאם להערכות חסרות בסיס אמיתי במקרים רבים, היו לא מדויקות ואף גסות לגבי הצפי למה שיהיה בעתיד,. כעת המשקיעים עדים לתנועת מלקחיים בענף – מצד אחד השוויים של החברות יורדים, ומצד שני הדוחות הכספיים מתחילים לשקף תמונת מצב אמיתית על מה באמת קורה בחברות.

מבין חברות הסקטור, וכפי שניתן לראות בטבלה, השנה הקשה ביותר מבחינה בורסאית (וגם כנראה מבחינה עסקית) עברה על IMC, קאנומד, אינטליקנה, פנאקסיה ועוד. ננסה להציג לכם את המצב של כל אחת מהחברות ומה היו הגורמים לירידות.

IMC: ירידה של 61% עקב התנהלות לא נכונה מול שוק ההון

חברת איי.אמ.סי (IMC), עם שווי שוק נוכחי של כ-688 מיליון ש’, הייתה עד לאחרונה בנסיקה מטאורית. היא הייתה הישראלית הראשונה (למרות שבפועל מדובר בחברה שרשומה בקנדה ולא בישראל) שנרשמה למסחר בנאסד”ק והיא יצאה “לשופינג” של קניית חברות ועסקים בענף כשרכשה בין היתר את החברות טריכום פייננשל (Trichome Financial), אמ.וואי.אמ נוטראסוטיקלס (MYM Nutraceuticals), את פעילות ההפצה עד הבית של פנאקסיה (Panaxia), את בית המרקחת פארם ירוק (Pharm Yarok) שהנו אחד החזקים בענף ואת בית המרקחת הגדול ביותר במגזר הערבי ורונה פארם (Vironna Pharm).

אבל השיא הגיע כאשר ב-23 לאפריל 2021 החברה דיווחה על הערכה, צפי, למכירות של בין 17 ל-19 מיליון דולר קנדי ברבעון השני. ככל הנראה בהתבססות חזקה מאוד על התחזית הזאת, החברה הודיעה מיד לאחר מכן, ב-10 למאי, על גיוס של לא פחות מ-35 מיליון דולר אמריקאי – כ-110 מיליון שקל בזמנו. הכסף הזה היה אמור להפוך אותה מחברה הפסדית עם קופה לא גדולה לחברה שיכולה לצאת למסע רכישות מתוגבר.

אבל החל מהגיוס הזה, הדברים החלו להתערער. דוחות הרבעון השני הגיעו ובהם התגלה למשקיעים לא פחות מחלום בלהות – החברה הציגה הכנסות של 11.1 מיליון דולר קנדי בלבד ברבעון, נתון נמוך בהרבה לעומת ההערכה. יתרה מזאת, 3.1 מיליון דולר קנדי מתוך ההכנסות היו בכלל ממכירת בדיקות קורונה בגרמניה באמצעות חברת הבת שלה אדג’ופארם (Adjupharm). בדרך כלל, אי עמידה בתחזיות בענף הקנאביס מתקבלת בסלחנות, אבל לא כשמדובר בתחזית שניתנה כבר בתוך הרבעון והתבררה כרחוקה מאוד מהמציאות.

אפשר רק לדמיין מה מרגישים המשקיעים שהשקיעו לא פחות מ-35 מיליון דולר בהנפקה וגילו שהחברה “בילפה” במקרה הרע או סתם שגתה באופן לא מקצועי בתחזית והמניה ירדה מאז, בתוך כמה חודשים ספורים בכ-30%. מקרה כזה עלול ליצור סנטימנט שלילי סביב החברה בשוק ההון ובכלל לא תורם לתדמית של החברות הישראליות בחוץ לארץ.

קאנומד: ירידה של 59% עקב בעיות בחווה

חברת קאנומד (Cannomed), עם שווי שוק נוכחי של 44.5 מיליון שקל, גם היא עברה שנה לא קלה בכלל – כאשר המפלה העיקרית נרשמה עת שהיא חתכה את תחזית המכירות שלה בשנת 2021 מחוות הגידול שלה במשואה בכמעט 90% לכ-3.4 מיליון שקל, זאת לעומת הערכה קודמת שהיא נתנה להכנסות צפויות בגובה 24 מיליון שקל. הסיבה לירידה בצפי היא שהתוצרת של החברה לא יצאה טובה מספיק למכירה. מגזין קנאביס היה הראשון לזהות זאת ולדווח על כך שבין השורות של תיקון ההסכם בינה לבין טבע אדיר, ששווק כמעין הצלחה במשא ומתן, התגלה כשל שהעיד על איכות בעייתית לכאורה בחווה במשואה.

אינטליקנה: ירידה של 58%, מודל עסקי בסימן שאלה וצרות עם בעלי השליטה

את הירידה השנה של חברת אינטליקנה (Intelicanna), הנסחרת כיום בשווי שוק 59.7 מיליון שקל, ניתן לחלק לשתי סיבות מרכזיות. הראשונה היא בגלל שהחברה בנתה על מודל עסקי של חווה שתהיה “סמי-אינדור”, כלומר משהו בין מתקן סגור לגידול פנים לבין חווה רגילה, חממה, וזאת במטרה להשיג מצד אחד אפשרות להדירות של תנאי הגידול כמו באינדור, ומצד שני איכות טובה יותר באמצעות תנאי גידול תחת השמש. בתיאוריה, רעיון יפה. אבל, די מהר החלו לצוץ חששות בשוק ההון שמא המודל העסקי, שטומן בחובו עלויות גבוהות יותר מעלויות של חוות גידול רגילה, עלול שלא להניב את התוצאות הרצויות ומשכך להוציא אותה קירחת מכאן ומכאן: גם עם איכות שאינה משופרת, וגם עם הוצאות שימנעו ממנה להגיע לרווחיות מספקת.

הספקות סביב המודל העסקי התגברו אף יותר לאחר שהחברה דיווחה על ביטול שיתוף הפעולה עם חברת ההפצה ניאופרם שבבעלות המיליארדר דוד פורר, שיתוף פעולה שהיה אמור לתת, לפי הערכות אז, יתרון גדול לחברה בהפצת המוצרים ושיווקם. כמו כן, צרות בדרך כלל באות בצרורות, וגם בתוך הנהלת החברה התחילה מחלוקת, שנחשפה אגב גם כן לראשונה במגזין קנאביס. מחלוקת שאף הובילה בסופו של דבר לפיטוריו מתפקיד היו”ר של בעל השליטה לשעבר יונה לוי וכן של שורת מקורביו, על ידי בעל השליטה האחר אורי וייס, שמיצב את עצמו כבעל השליטה היחיד נכון לעכשיו בחברה.

פנאקסיה: ירידה של 52%, דיבורים כמו חול, ואת קופת המזומנים היא ממשיכה לאכול

חברת פנאקסיה (Panaxia), עם שווי שוק של 195 מיליון שקל, דיברה במהלך השנתיים וחצי האחרונות הרבה על ייצוא לאירופה ועל חלום רטוב לפיו שוק הקנאביס הרפואי יהפוך לשוק מוכוון פארמה. אבל דיבורים יפים לחוד, ומציאות לחוד. בפועל, החברה לא הצליחה לעבור לרווחיות והחלה לשרוף את קופת המזומנים שלה, כולל הפסד תפעולי של 19.3 מיליון שקל במחצית הראשונה של השנה בתוכו מחיקת מלאי של 3 מיליון שקלים, זאת תוך שהיא נאלצת לבצע מספר הנפקות – חלקן בדיסקאונט משמעותי מאוד. החברה גם מכרה את פעילות ההפצה שלה לחברת IMC בתמורה לכ-20 מיליון שקל במזומן ובמניות. לטענתה מדובר “באקזיט”, אך אנו סבורים, בהתבסס על הנתונים בדוחות, שמדובר בצורך באוויר לנשימה בגלל ההפסדים.

במקביל, פנאקסיה אמנם התניעה כמה משלוחי ייצוא לחו”ל – אך בלי לדווח על הכמות או על ההיקף הכספי של המשלוחים כאשר גם בדוחות הכספיים לא נראה שהם מחלחלים לשורה התחתונה. כמובן שאם היה מדובר בכמויות גדולות שמניבות רווח גדול, סביר שהחברה היתה מדווחת. מכיוון שלא דיווחה, אפשר רק להסיק מכך. בסופו של יום – חלומות זה טוב, אבל כשהשורה התחתונה נמצאת בהפסד כל כך גדול וכשלא נראה שהחברה מתחילה לייצא כמויות הולכות וגדולות לאירופה – השוק מגיב בהתאם.

שיח: ירידה של 50% העסקים התקדמו, אבל השווי הקודם היה מאוד גבוה

בשנה האחרונה העסקים של חברת שיח (Seach), בשווי שוק של 119 מיליון שקל, אכן התקדמו, בעיקר בזכות ייצוא של מעל 100 קילו אל אוסטרליה, ייצוא שבמסגרתו החברה, בניגוד לפנאקסיה, התנהלה בשקיפות וחשפה את הכמות שייצאה. אבל, כשמסתכלים במבט לאחור, לפני הירידה היא נסחרה בשווי של כרבע מיליארד שקל, שווי גבוה מאוד שכמעט בלתי אפשרי להאמין ששיקף נכונה את השווי האמיתי של עסקי החברה בזמנו. אי לכך ובהתאם לזאת, השוק הוריד את מניית החברה.

פארמוקן: ירידה של 50%, התנהלות לא שקופה, כניסה לא ברורה לשוק ה-CBD

המניה של חברת פארמוקן, עם שווי שוק נוכחי של 69.2 מיליון שקל, ירדה גם היא בשנה האחרונה. לירידה הזו קצת קשה למצוא הסברים בפן העסקי שכן החברה השיקה זן מוצלח למדי בשם ג’ונגל דרימס מהחווה בעין חצבה שעימה היא בשיתוף פעולה והיא אף תיקנה הסכם שככל הנראה לא היטיב עימה מבחינה מסחרית עם המפעל בזלת שאמר שההכנסות מהמכירה יתחלקו בין עין חצבה, פארמוקן ובזלת. עם זאת, כל “נאגלה” של הזן שהושקה נגמרה במהירות ולא היה רצף קבוע של אספקה, מה גם שכאמור מדובר בחווה שלא בבעלות פארמוקן מה שמקשה על החברה לשלוט בקצב הגידול.

את הירידה כן ניתן אולי לקשר לרכישת האתר למכירת CBD באירופה של חברת קנזון (Canzon) הציבורית בקרוב ל-3 מיליון שקל במזומן במניות. מדובר באתר שכפי שצפינו כאן במגזין קנאביס לא הצליח להניב מכירות משמעותיות ושרף מיליוני שקלים תחת הניהול של קנזון, כאשר גם לא ברור איזה ערך מוסף מביאה חברת פארמוקן לשולחן. מה גם שמבדיקת מגזין קנאביס, המנכ”ל של קנזון הציבורית, שבעצם מכר לקנזון בשלושה מיליון שקל אתר שניתן להקים בכמה מאות אלפי שקלים בודדים במקרה הגרוע ביותר, הוא לא אחר ממי שתיווך בעסקת המיזוג בין פארמוקן לשלד הציבורי שבאמצעותו היא נכנסה לבורסה. בכל אופן, גם העובדה שפארמוקן לא נחשבת לחברה שקופה שמבצעת תקשורת מרובה עם המשקיעים יתכן שהעיבה על מחיר המניה.

טוגדר: ירידה של 49%, לא הצליחה להציג צמיחה

חברת טוגדר (Together), עם שווי שוק נוכחי של 95.8 מיליון שקל, ירדה השנה בין היתר בגלל שלא הצליחה לעבור לרווחיות וכן בגלל שלא הצליחה להציג צמיחה מספקת בדוחות הכספיים. כמו כן, לחברה יש אג”ח שעליה לפרוע ב-31 לינואר 2022, כלומר בעוד כחודשיים וחצי, בהיקף עצום של כ-40 מיליון שקל. הפירעון מעורר חששות בשוק, שלמרות הסכם ההלוואה ההמירה שחתמה לאחרונה עם איל הנדל”ן הישראלי יגאל דמרי, יהיה קשה לחברה לעמוד בפירעון עצמו – או בתקופה שלאחר הפירעון.

קנאשור: ירידה של 48%, חווה קטנה מדי ומצב פיננסי שברירי

המניה של קנאשור (Cannassure), עם שווי שוק נוכחי של 37.5 מיליון שקל, רשמה ירדה במהלך השנה לאחר שהחברה לא הצליחה להשיג איזון מלא בשורה התחתונה בדוחות הכספיים של המחצית. המצב הפיננסי של החברה גם נחשב באופן כללי לשברירי מאוד. יתרה על כך, ישנן שמועות בשוק לפיהן המודל העסקי של קנאשור בעייתי בגלל שחוות האינדור שלה יכולה לגדל רק כ-500 קילו בשנה, היקף שככל הנראה לבדו אינו מספיק לצורך התאזנות תפעולית בגלל ההוצאות הקבועות הרבות שיש במתקן אינדור. אמנם לחברה ישנה אופציה להרחיב את קומת האינדור הנוכחית שלה שנמצאת בתוך המפעל של בעלת השליטה סולבר לעוד כ-7 קומות נוספות – אך אין לה כעת את ההון הנדרש לצורך כך.

לסיכום…

לסיכום, יש להדגיש שלא הכל שחור בענף. בסך הכל הענף השנה צמח, חברות התפתחו והתקדמו, המגדלים המקומיים למדו כיצד לחיות לצד הייבוא, וחברות כמו אינטרקיור, תיקון עולם, קנאשור שיח ופארמוקן כן הציגו צמיחה מואצת, זנים חדשים או ייצוא לחול. הסקטור מתבגר ולהתבגר זה לא תמיד כיף – אבל בהחלט עוזר לבנות שוק אמין יותר וטוב יותר למשקיעים.

*** אין בנאמר המלצה לביצוע פעולות בניירות ערך, הנכתב הינו דעה בלבד. כל המבצע פעולות כלשהן על בסיס הכתוב עושה זאת על אחריותו בלבד ואין צוות המגזין אחראי לנזקים כלשהם שיגרמו כתוצאה מפעילות בניירות ערך בעקבות הכתבה ***